Um simples erro de digitação em uma transferência via Pix Gerou um imbróglio jurídico que culminou na condenação de um morador de Mato Grosso. A decisão, proferida pelo Tribunal de Justiça do Tocantins (TJTO) em 2026reafirma que a retenção de valores enviados por engano constitui enriquecimento sem causa.

Como um erro no DDD resultou em uma ação judicial?

O caso ocorreu quando um empresário de Darcinópolis (TO), ao tentar efetuar o pagamento de um acordo de divórcio, errou um dígito da chave Pix. A quantidade de R$ 10 mil foi creditado na conta de uma desconhecida de Poxoréu (MT), que usou o dinheiro para quitar dívidas pessoais e se recusou a devolver o valor integralmente.

O juiz baseou a sentença no artigos 876 e 884 do Código Civil. A legislação brasileira é clara: quem recebeu o que não lhe era devido é obrigado a reembolsá-lo. Ficar com o valor gera a obrigação de reembolsar com juros e correção monetária, pois o ganho não tem justificativa legal.

O que diz a legislação brasileira sobre enriquecimento sem causa?

O ordenamento jurídico proíbe qualquer pessoa de obter vantagem financeira em detrimento de outrem sem respaldo jurídico. No contexto de um Pix enviado incorretamente, os elementos do enriquecimento ilícito são evidentes: há o prejuízo para quem transferiu, o ganho para quem recebeu e o nexo causal direto derivado do erro de digitação.

É importante destacar que as instituições financeiras geralmente estão isentas de responsabilidade nestes casos. Como o banco processa apenas os dados inseridos pelo usuário, o Judiciário entende que a verificação dos dados do destinatário é de responsabilidade exclusiva do consumidor antes da confirmação final.

O que fazer se enviar um Pix para a chave errada?

A primeira medida recomendada é tentar estabelecer um contato amigável com o destinatário. Muitas vezes, a situação é resolvida com um estorno voluntário. Caso haja recusa ou o destinatário fique inacessível, a forma de recuperação do valor é via judicial.

Confira os passos essenciais para buscar seus direitos:

- Documentação: guarde o comprovante da transação e estampas de tentativas de contato;

- Relatório de incidente: registrar o fato para formalizar a existência do erro;

- Mecanismo Especial de Retorno (MED): embora focado em golpes, avise o banco para cadastro;

- Tribunal Especial: para valores até 40 salários mínimos, utilizar “pequenas causas”;

- Ação de reembolso: fundamentar o pedido no Código Civil (pagamento indevido).

Como evitar falhas e garantir segurança nas transferências?

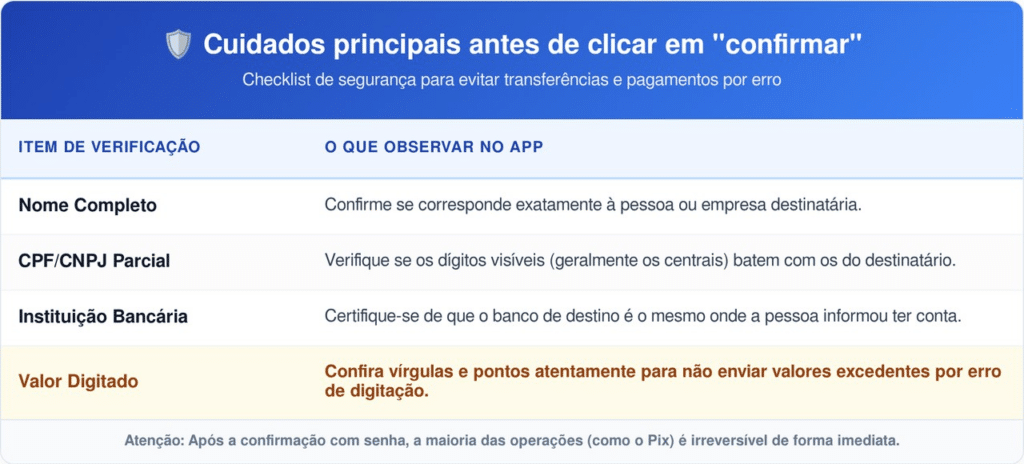

Para reduzir o risco de erros operacionais, o uso de recursos como “copiar e colar” a chave Pix ou lendo Códigos QR é altamente recomendado. Antes de inserir a senha e confirmar a operação, o aplicativo sempre exibe os dados parciais do destinatário (nome e CPF).

Veja na tabela abaixo os principais cuidados antes de clicar em “confirmar”:

A responsabilidade de quem recebe o valor indevido

O caso julgado no Tocantins serve de alerta pedagógico: valores recebidos indevidamente não são “achados” ou ganhos fortuitos, mas sim obrigação de restituição imediata. A retenção de dinheiro pode, inclusive, ser enquadrada como crime de apropriação de algo tomado por engano (art. 169 do Código Penal).

A transparência e a boa-fé protegem a segurança do sistema financeiro. Ao identificar um crédito desconhecido na conta, o correto a fazer é utilizar a função de retorno nativa do aplicativo. Desta forma, evitam-se processos judiciais exaustivos e garante-se que o Pix continue sendo um meio de pagamento ágil, prático e apoiado pela justiça brasileira.