O Código de Defesa do Consumidor É a principal ferramenta para garantir que os contratos bancários cumprem a legislação vigente. Com o apoio de entendimentos de Superior Tribunal de Justiçafoi estabelecido que as instituições financeiras devem seguir limites claros na cobrança dívidas.

Como o CDC protege os consumidores em contratos bancários?

As relações com os bancos são regidas por Código de Defesa do Consumidoro que torna nulas as cláusulas que estabelecem vantagens excessivas para a instituição. O Poder Judiciário entende que poderá ser questionada qualquer prática que impeça a efetiva amortização do saldo ou a cobrança de juros não divulgados.

A proteção jurídica tem como foco o equilíbrio do contrato, evitando que o consumidor fique refém de cobranças abusivas. Esta consolidação jurídica permite, nos casos de comprovada abusividade, que o juiz intervenha para anular trechos que violem a boa-fé objetiva entre as partes e desequilibrem o contrato financeiro.

Que instrumentos jurídicos o consumidor pode utilizar?

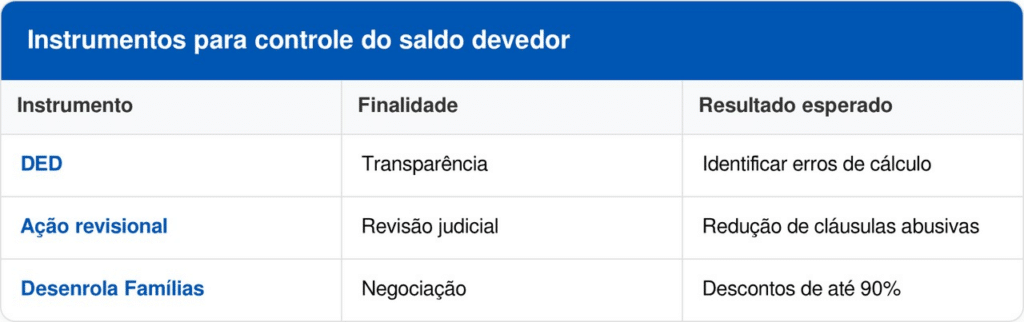

Existem maneiras práticas de verificar a situação de uma dívida sem recorrer a promessas milagrosas nas redes sociais. O Declaração de evolução da dívida é o documento que permite ao cliente identificar cada centavo cobrado, como juros e seguros, sendo obrigatório o fornecimento gratuito pelo banco no prazo de 10 dias úteis conforme regulamentação do Banco. Banco Central do Brasil.

Confira na tabela abaixo instrumentos reais que podem ajudar a controlar o saldo devedor:

O que acontece com a dívida depois de cinco anos?

Muitos acreditam que a prescrição da dívida elimina a obrigação, mas a realidade jurídica é diferente. O Código Civil A legislação brasileira define que o pedido de cobrança judicial caduca em 5 anoso que significa que o banco não pode mais levar o caso ao juiz.

Porém, a dívida não deixa de existir e o credor ainda pode tentar negociações amigáveis. É fundamental não confundir a proibição de registro nos órgãos de proteção ao crédito após esse período com o perdão total da dívida, pois a moralidade da obrigação financeira ainda vigora conforme a legislação.

Por que deveríamos evitar promessas de restabelecer o equilíbrio instantaneamente?

Circulam na internet diversas promessas falsas que prometem limpar o nome ou zerar saldos por meio de pagamentos para emissão de cartas específicas. Instrumentos como cartas de cancelamento ou cartas aleatórias para o Banco Central do Brasil não têm qualquer validade legal para cancelar uma obrigação contratual de pagamento.

O caminho seguro passa exclusivamente por plataformas oficiais como o portal Consumidor.gov.br ou programas governamentais estruturados. Qualquer oferta que prometa a extinção de uma dívida bancária sem a participação da instituição credora ou de órgão regulador deve ser tratada com extrema cautela e desconfiança por parte do consumidor.

Onde procurar ajuda de verdade para renegociar dívidas?

A assistência gratuita é o caminho mais recomendado para quem enfrenta graves dificuldades financeiras. Instituições como o Procon e o Defensor Público Oferecem o apoio necessário para que os cidadãos compreendam os seus direitos e possam mediar negociações sem custos adicionais.

Por meio do portal oficial do governo, o programa Desenrola Famílias permite acesso direto a descontos para débitos de cartões específicos e cheques especiais. Utilizar esses canais verificados é a forma mais eficaz de proteger o orçamento familiar e retomar a organização financeira com todo o respaldo da legislação brasileira.