Em vigor desde 2021, o Lei do Superendividamento (Lei nº 14.181/2021) trouxe avanços fundamentais aos cidadãos com mais de 60 anos. Este quadro jurídico oferece proteção financeira legalmente garantidapermitindo que os idosos reestruturem as suas finanças sem comprometer os aspectos básicos da sua sobrevivência, como a alimentação e a saúde.

O que é a Lei do Superendividamento e como ela protege os idosos?

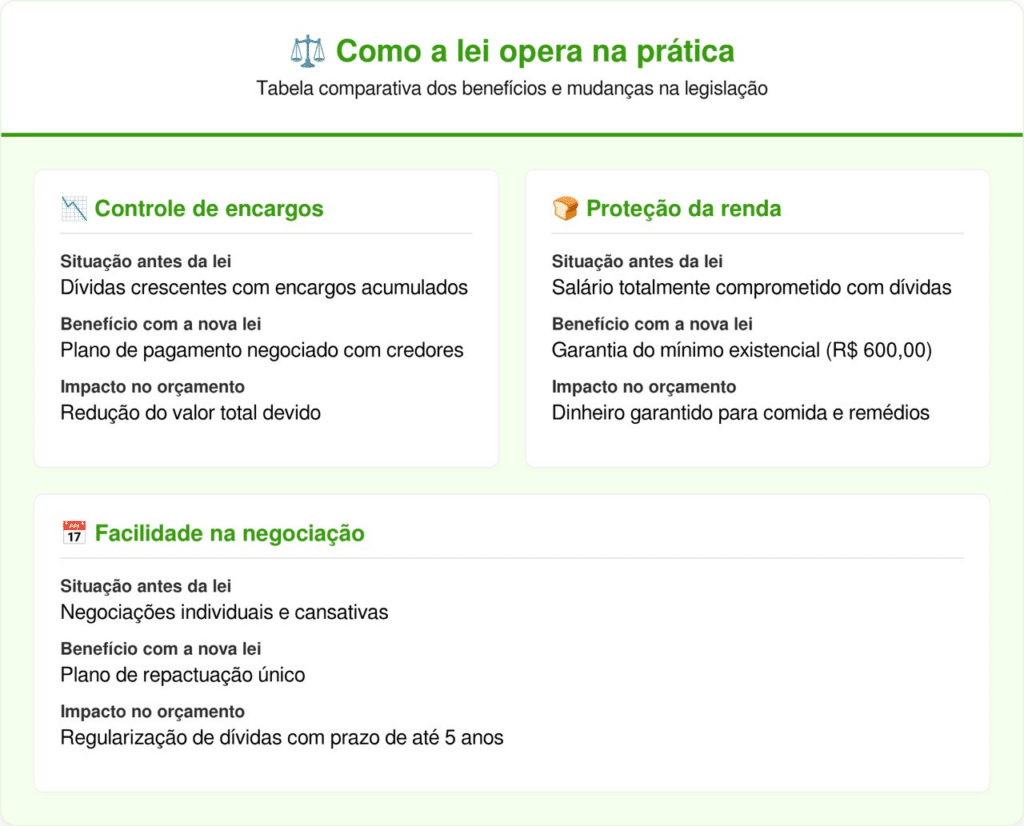

Sancionada em 1º de julho de 2021, a Lei nº 14.181/2021 atualizou o Código de Defesa do Consumidor (CDC) e o Estatuto do Idoso para apoiar quem não consegue pagar suas dívidas sem sacrificar as condições mínimas de vida. O ponto central da lei é a preservação do “mínimo existencial”que corresponde a um valor de renda mensal que não pode ser retirado pelos bancos para pagar empréstimos ou cartões.

Segundo informações sobre proteção contra o superendividamento, a norma impede práticas abusivas de oferta de crédito e proíbe cobranças que humilhem ou constrangam os idosos. Pelo Decreto nº 11.567/2023, o valor do mínimo existencial é fixado em R$ 600,00 mensais.

Como funciona a “renegociação global” e a renegociação da dívida?

A renegociação global da dívida permite ao idoso, em vez de negociar com cada banco separadamente, convocar todos os credores para uma única audiência de conciliação. Nesta reunião é apresentado um plano de pagamento que cabe no orçamento, com prazos que podem chegar 5 anosbuscando reduzir os encargos dentro do acordado entre as partes.

Confira como a lei funciona na prática através deste quadro comparativo:

Onde os idosos devem procurar apoio para renegociar?

Para usufruir da proteção da Lei nº 14.181/2021, o idoso não precisa agir sozinho. Os órgãos públicos e as entidades de defesa do consumidor estão preparados para realizar a mediação gratuita. É importante destacar que a lei não apaga a dívida, mas cria um caminho justo para que o pagamento ocorra com dignidade.

Os principais canais de suporte são:

- Procon: Faça esforços de renegociação e analise se os juros cobrados são abusivos.

- Defensor Público: Oferece assistência jurídica gratuita a idosos que não podem pagar um advogado.

- Centros de Sobreendividamento (Tribunais de Justiça): Espaços dedicados à criação de planos de pagamentos judiciais e extrajudiciais.

- Consumidor.gov.br: Plataforma digital oficial para registrar reclamações e iniciar diálogos com bancos.

Quais dívidas podem ser incluídas na renegociação?

A lei cobre a maioria das dívidas dos consumidores, especialmente aquelas ligadas ao uso diário de crédito e serviços essenciais. Entre os exemplos mais comuns estão:

- Cartões de crédito

- Armazenar créditos e créditos

- Empréstimos bancários pessoais

- Contas básicas de serviços públicos, como água e luz

Porém, é importante saber que algumas obrigações normalmente ficam de fora desse tipo de renegociação, como dívidas consideradas de luxo, impostos e outras dívidas tributárias, pensão alimentícia e financiamentos imobiliários que possuem garantia real.

Vale a pena buscar a justiça para reorganizar suas finanças?

O Lei do Superendividamento É uma estratégia inteligente de reorganização económica. Ao buscarem a proteção da lei, os idosos interrompem o ciclo vicioso de contrair novos empréstimos para quitar os antigos. Além disso, a lei exige que os bancos sejam transparentes sobre os seus Custo Efetivo Total (CET) do crédito, evitando que os consumidores caiam em armadilhas publicitárias.

Recuperar a saúde financeira após os 60 anos é um direito garantido. Com as ferramentas certas e o apoio jurídico adequado, é possível transformar o desespero da dívida num plano de pagamento sensato, devolvendo a paz e a segurança a quem já contribuiu tanto para o país.